| |

然而綜觀台股歷年來的指數變化,卻可發現大盤約有七成的時間是處於盤整期,只有三成的時間具有明顯地上漲或是下跌的趨勢,也就是說,投資人與選擇權時間價值耗損的對抗多是處於劣勢的。

即便聰明的您在面對詭譎「不」變的行情時,懂得選用賣出勒式來賺取時間價值,但本文說明的是其實您還擁有更佳的選擇!您還在使用風險無窮的賣出勒式策略嗎?且讓本文介紹的「買進鷹式價差」策略來協助您控管交易的風險。

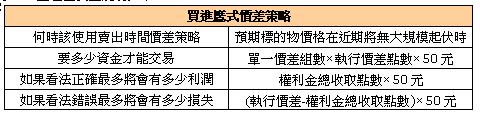

什麼是買進鷹式價差策略?

所謂的「買進鷹式價差策略」是指利用兩組多空方向相反的價差策略,組合成「改良後的賣出勒式」。仔細分析此策略的架構可發現,原本賣出勒式的策略仍然被保留,但卻多了買進勒式策略來有效鎖住行情大幅度變動的風險。若結算前的行情波動不大,則採行此買進鷹式價差策略將可獲得穩定的報酬。

整理圖表並說明如下:

實例說明

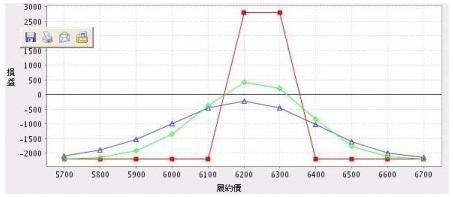

倘若小明認為大盤在近期於6200點至6300點間進行狹幅盤整的機率極高,但卻又擔心大盤有向單方向噴出的可能性,故採行風險有限的買進鷹式價差策略如下~

買進三月份到期而履約價為6400點的買權,支付了23點權利金,

賣出三月份到期而履約價為6300點的買權,收取了48.5點權利金;

買進三月份到期而履約價為6100點的賣權,支付了29點權利金,

賣出三月份到期而履約價為6200點的賣權,收取了60點權利金。

仔細分析此項交易可發現:小明建構此策略的所需資金是一組多頭價差與一組空頭價差的權利金支出,總計10,000元(2 100 50=10,000)。假設三月份契約到期時,指數的確停留在6200點與6300點之間,則小明可以得到最大獲利2,825元((48.5+60-23-29)

50=2,825)。此外必須強調的是採行此策略的好處在於─即使契約到期時,指數崩盤至5200點,他的最大損失也已控管在2,175元((100-(48.5+60-23-29))

50=2,175),並不會因對行情的看法有所錯誤而不斷擴大。

|

|